使用微信支付宝

扫码、付款、转账、还钱

的亲们注意啦!

这两个重大消息你必须知道!

① 微信可以免费提现了!

② 4月1日起,静态扫码付款单日限额500元!

如今很多人转账或还钱都习惯

转到支付宝或微信账户中

但是这里面的钱提现收千分之一的手续费

如何提现才能免费呢?

1

好消息!

微信放免费提现大招:官方收款码

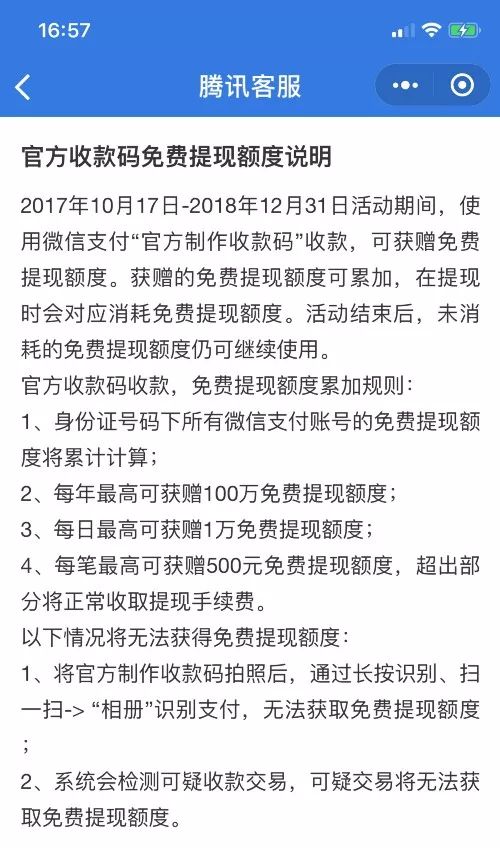

截至2018年12月31日,商户使用“官方收款码”进行收款,可以累加免费提现额度。

据悉,微信支付“官方收款码”是微信支付为二维码收款用户提供的专业收款码工具。款项将即时进入收款人的零钱中。

每天最高1万额度,单笔提现最高500块。

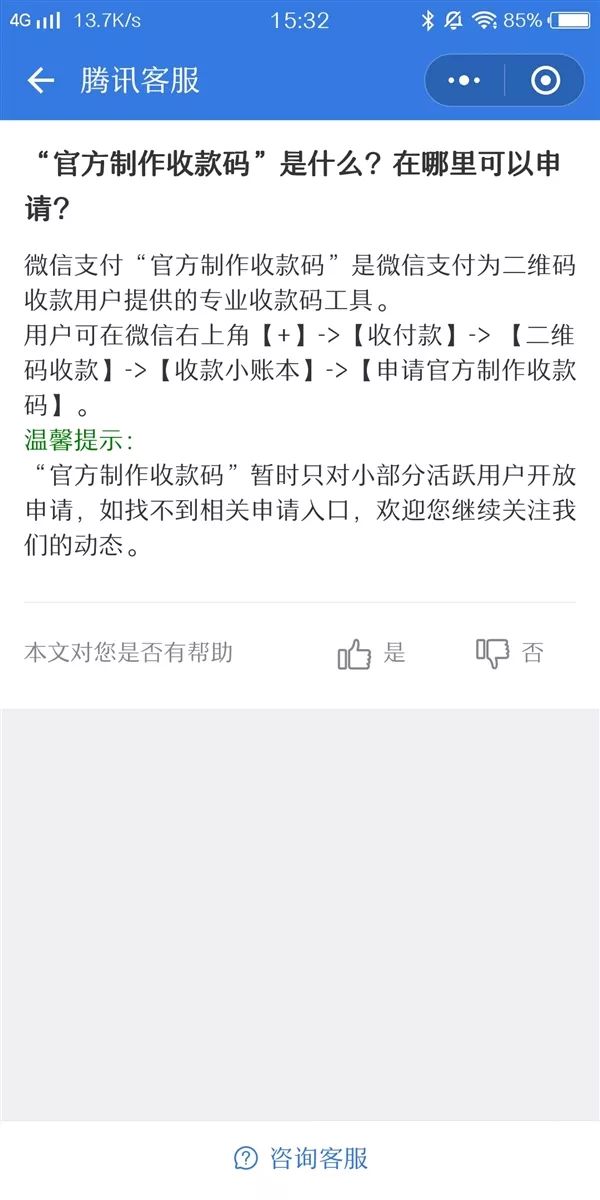

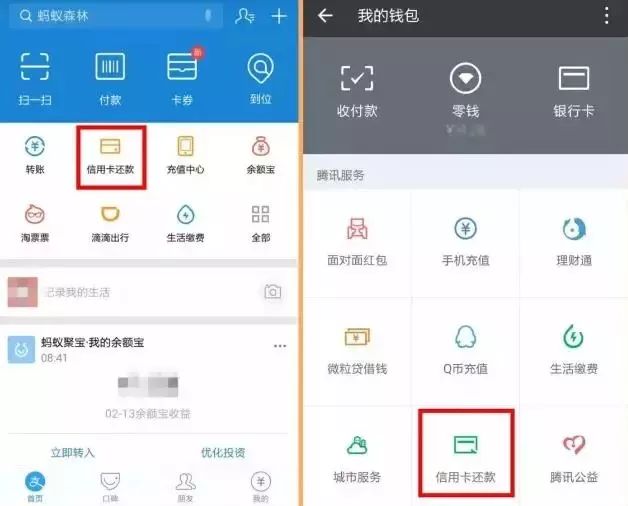

官方收款码怎么申请?

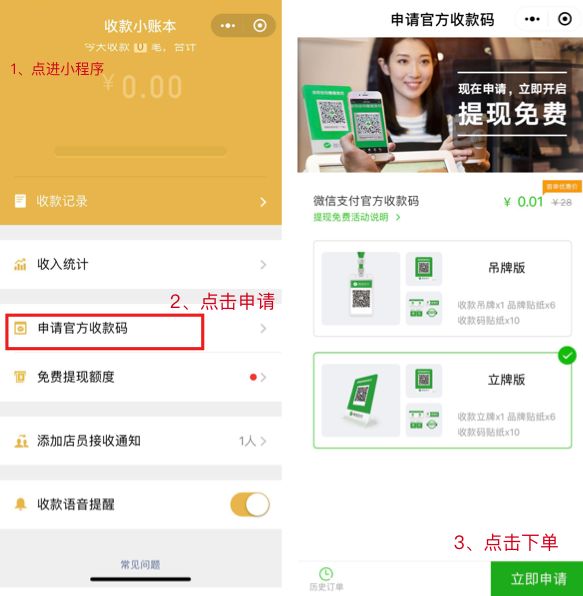

微信里搜索“收款小账本”小程序,点进小程序

腾讯如果给你开放入口,下方第一张图红框位置,点击“申请官方收款码”

选择样式,0.01元下单申请

第一次申请,只需支付一分钱。

填写地址,微信官方会把收款码的小立牌、二维码贴纸等物料快递给你。

第二次再申请,支付3.8元就可以了。

不过有个问题,官方收款码并没对所有用户开放。

因为这个码向小商户开放,也就是说,微信会根据——你的普通收款二维码,使用天数、笔数、金额,考虑要不要给你“官方收款码”资格。

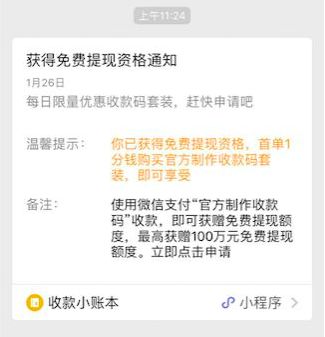

但办法总是有的,四步就可以搞定:

1.找个微信小号或者借用朋友的微信。

大号搜小程序「收款小账本」——添加店员接收通知——立即添加小号成店员;

2.注意,扫码时候,截图无效,一定要面对面扫;

3.扫码完毕,再用小号去扫大号的会话界面-右上角「收付款」-普通收款码,随机付款;

4.静待24小时。24小时以后,腾讯官方会发来通知,邀请你开通收款二维码:

支付宝和微信的免费提现

还有哪些方法?

信用卡溢缴纳转账法

什么是信用卡溢缴纳呢?举个简单的例子,你的信用卡里面欠款一共有2500元,你往里面还款3000元,那么这多出来的500元就是溢缴纳,而对大部分银行,溢缴纳取现是不收手续费的!

用这个方法,最重要的是,你要有一张溢缴款免费的信用卡。这里有一点要注意的,并不是所有的银行信用卡都可以免费提取溢缴款的。

免费提取溢缴款的银行名单

工商银行:溢缴款可通过网银免费提现到本地借记卡,或者通过本地本行ATM免费提现。

中国银行:溢缴款可通过网银免费提现到本地借记卡,或者通过本地本行ATM免费提现。

建设银行:溢缴款可在本地本行ATM免费提现。

广发银行:溢缴款可在国内本行/他行ATM免费提现。

浦发银行:溢缴款可在国内本行ATM免费提现。

民生银行:溢缴款可在国内民生ATM免费提现。

中信银行:溢缴款可电话免费转出至本行借记卡。

农业银行:溢缴款只可消费“提取”。

如果上面的银行都不是你的信用卡银行,建议你先打电话给所在银行的客服,询问清楚再进行取现等操作。

还有一点建议就是,如果平时微信和支付宝里面都不会有太多钱,那就留着消费就好了,不提出来问题也不大,毕竟现在消费起来很方便。

好吧,刚才我们一直聊的是

微信如何免费提现

接下来小编再告诉你们一个变化

用支付宝、微信等应用扫码付款

将正式迎来额度限制!

2

央行出手!4月1日起,静态扫码付款单日限额500元

对于各位小伙伴来讲,微信支付宝扫码付款已经成为生活的常态。周末坐车、购物、吃饭基本上“手机在手,买单方便”。然而你知道吗?用支付宝、微信等应用扫码付款将正式迎来额度限制。

日前,人民银行发布《中国人民银行关于印发的通知》(下简称《通知》),配套印发了《条码支付安全技术规范(试行)》和《条码支付受理终端技术规范(试行)》,自2018年4月1日起实施。

何为条码支付?

条码包括我们常用的二维码,作为一种可以完全暴露的图形载体,通常显示在各种媒介上,包括印刷材料或者是网页界面。它比普通条形码具有更多的优势,如数据存储量大、纠错能力强、反应更敏捷等。

所谓的条码支付,是指银行或支付机构应用条码技术,实现收款人、付款人之间货币资金转移的业务活动,包括付款扫码和收款扫码两种方式。

在我国,近年来随着智能手机不断普及,以二维码为代表的条码与智能手机结合,发展成为一种新的承载和转换数据方式。这种方式被银行业金融机构或非银行支付机构使用后,探索出一种新的支付模式,可将业务从线上扩展到线下支付。

出门打车,掏出手机扫一扫车上的二维码,轻松支付车费;下馆子吃饭,手机上的二维码被收银员扫码枪扫了后,立马埋单走人……扫码支付手段,已经飞入寻常百姓家。

条码支付便民,但问题不少

近年来条码支付业务快速发展,在小额、便民支付领域显现出门槛低、使用便捷的优势,市场份额持续增长,成为移动支付发展的重要体现形式。

同时,条码支付的技术实现方式和业务风险相对传统银行卡支付具有其特殊性,部分市场机构在业务开展中也存在扰乱公平竞争秩序、支付风险防范不到位等问题。

央行条码支付业务规范发布

对扫码支付进行限额管理

去年12月27日,中国人民银行正式发布条码支付业务规范和技术规范等文件,明确支付机构提供条码支付服务,必须持牌经营,同时将根据风险防范能力的不同,对扫码支付进行限额管理。

微信钱包扫描静态条码支付

单日支付上限不超过500元

由于静态条码(如事先贴在墙上的二维码)易被篡改或变造,易携带木马或病毒,央行规定,使用静态条码进行支付的,风险防范能力为D级,无论使用何种交易验证方式,同一客户银行或支付机构单日累计交易金额应不超过500元。

例如,消费者在使用微信钱包扫描静态条码支付时,单日使用零钱包支付的上限不超过500元,同时微信关联的所有银行卡还可以再独立获得500元的支付上限。

对于使用动态条码(如手机上实时生成的条码)进行支付的,风险防范能力根据交易验证方式不同分为A、B、C三级,同一客户单日累计交易限额分别为自主约定、5000元、1000元。

中国支付清算协会副秘书长亢林表示,我们日常使用的支付宝和微信,一般使用两个以上,比如说指纹、密码这两个以上的要素,单日限额是5000元。对消费者来讲,不会带来任何不便。

而对静态条码支付,也就是我们常见的商户贴在墙上或者打印好的二维码支付,无论采取什么交易验证方式,同一个客户单日累计交易金额都不能超过500元。

消费者街头扫码小额支付不受影响

条码支付规范自4月1日起实施

举例来说,新要求实施后,消费者在街头商贩扫静态条码小额支付不受影响,也不影响商贩收款。如果在饭店里吃了顿600元大餐,扫静态条码付款就有点困难了,不过可以让收银员扫消费者手机上生成的动态条码,这样其实更安全。

动态条码如下:

警方提醒:

一、要使用官方渠道App扫码软件,不扫不明二维码;

二、仔细辨别真伪,核对信息,确认二维码安全有效;

三、对常见的二维码也应保持适度警惕,保管好自己的付款二维码;

四、手机上最好安装一些正规安全软件,增加手机安全系数,防止不法分子将病毒镶嵌在二维码里,盗取公民个人重要信息。

微信如何免费提现,你学会了吗?

单日限额500元,你够用吗?

欢迎留言分享~

来源:光明网、央视新闻